Livsmedelsindustrins konkurrenskraft och produktivitet pekar uppåt

Livsmedelsimporten och den internationella konkurrensen på den svenska marknaden fortsätter öka. Men svenska livsmedelsproducenter rapporterar samtidigt stärkt konkurrenskraft och höjd produktivitet. Det visar chefekonom Carl Eckerdals analys av hur det gick för Sveriges livsmedelsindustri tredje kvartalet.

Plus och minus från tredje kvartalet 2017:

+ Försäljning på hemmaplan svagt uppåt

+ Svagt uppåt även på exportsidan

+ Fyra av tio företag uppger att de ökat produktiviteten

+ Tre av tio företag anser att deras konkurrenskraft ökat

+ Lönsamheten har slutat sjunka

− Råvarukostnaderna fortsätter stiga

− Den redan stora importen ökar med sju procent

− Importkonkurrensen från andra EU-länder hårdnar

Nedan följer en nedkortad version av Konjunkturbrevet. Utöver mer statistik och analys av punkterna ovan innehåller det kompletta konjunkturbrevet även en analys av effekterna av den svaga kronan och betydelsen av att svenska myndigheter implementerar främjandeuppdraget i livsmedelsstrategin.

Här kan du ladda ner hela konjunkturbrevet.

Tredje kvartalet totalt sett bättre än befarat

Tredje kvartalet överraskade positivt för svenska livsmedelsproducenter, med ett i huvudsak svagt första halvår i ryggen. Exportutvecklingen hittills i år har varit stabil och den offentliga statistiken över livsmedelsexportens värdeutveckling pekar också uppåt. För femte kvartalet i följd ökar råvarukostnaderna relativt snabbt men däremot verkar lönsamhetstappet ha brutits. Lönsamheten ökar inte, men viker inte heller ner som den gjort sedan Q4 2016.

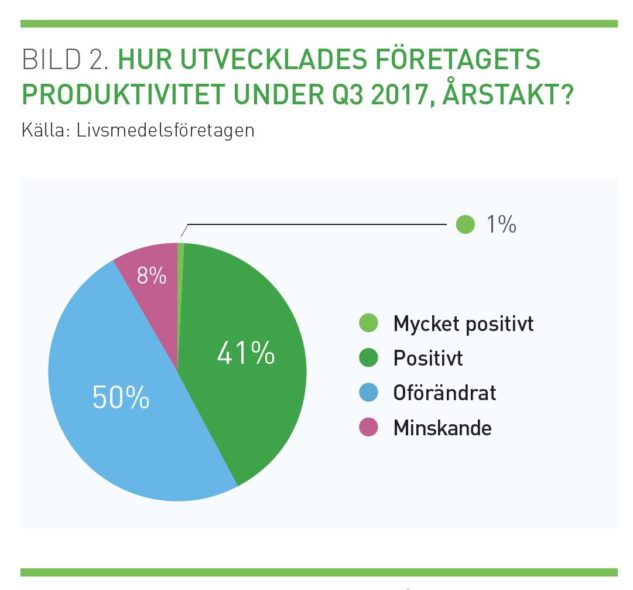

Produktivitet och konkurrenskraft ökar

Fyra av tio medlemsföretag anger att deras produktivitet ökat under det senaste året, medan 50 procent anger att den varit oförändrad och endast 9 procent att den minskat. 29 procent angav att deras konkurrenskraft förbättrats det senaste året, 21 procent angav minskad konkurrenskraft och 50 procent sa att den var oförändrad.

− Svenska livsmedelsföretag ligger inte på latsidan utan arbetar målinriktat för att effektivisera produktionen ytterligare, det visar resultaten av vår enkät. Det är en ren överlevnadsinstinkt och ger förhoppningsvis ett visst manöverutrymme nu när importkonkurrensen hårdnar igen efter en välkommen respit 2016, säger Carl Eckerdal, chefekonom på Livsmedelsföretagen.

Importkonkurrensen tilltar

Den stora utmaningen för svenska producenter är att uppvisa tillväxt på hemmamarknaden. Importen har tom augusti ökat med knappt 7 procent – vilken till stor del är import av sammansatta produkter i direkt konkurrens med svenska alternativ. Alltsedan Sveriges EU-inträde har svensk livsmedelsproduktion vidtagit kontinuerliga effektivitetsåtgärder för att bättre klara den nya konkurrenssituation EU-medlemskapet innebar.

Konkurrenterna inom EU har dock inte stått stilla och avvaktat den svenska utvecklingen. De har dessutom blivit fler i takt med att EU:s medlemskrets ökat i antal. Ur ett nordeuropeiskt perspektiv blev det särskilt påtagligt då Polen och de tre baltiska länderna blev medlemmar år 2004. För svenska producenter märks den globala konkurrensen tydligt i svenska livsmedelsbutiker med en importandel om cirka 50 procent. Av denna import kommer cirka 87 procent från något av de övriga 27 EU-länderna, varugruppen fisk och skaldjur borträknad.

Tyskland, Holland och Danmark tuffaste konkurrenterna

Danmark, Holland, Tyskland och Italien står tillsammans för 50 procent av importen av livsmedel till Sverige. När de stora svenska dagligvarukedjorna upphandlar bland annat sina EMV-produkter ställs svenska producenter vanligen mot företag från dessa länder. Medlemsföretagen lyfter framförallt fram Tyskland, Danmark och Holland som de tuffaste konkurrenterna.

20 procent av medlemsföretagen nämner Polen som ett av de tuffaste konkurrentländerna på den svenska hemmamarknaden just nu. Polska livsmedelsproducenter kan dra nytta av två fördelar i jämförelse med svenska producenter: Billig arbetskraft (1/5 av de svenska arbetskraftskostnaderna) och en stor hemmamarknad (38 miljoner invånare). Den utvidgade hemmamarknaden – EU – ligger dessutom på behagligt avstånd i samtliga väderstreck.

− Medlemsföretagen ser i första hand konkurrenstrycket komma från våra närmaste grannländer, såväl låg- som högkostnadsländer. Polen är ett av dem och har på kort tid etablerat sig som en vass och kompetent uppstickare, säger Carl Eckerdal.

Tuffaste konkurrentland enligt Livsmedelsföretagens medlemsföretag:

Danmark: 31% (Importandel: 15%)

Tyskland: 28% (Importandel: 13%)

Polen: 20% (Importandel: 3%)

Holland: 14% (Importandel: 15%)

Baltikum: 6% (Importandel: 1%)

Finland: 1% (Importandel: 3%)

Livsmedelsföretagens konjunkturbrev kommer ut fyra gånger per år och bygger på en enkät som skickas ut till Livsmedelsföretagens medlemsföretag. I enkäten svarar medlemsföretagen på frågor om försäljning, export, anställda, råvarukostnader, lönsamhet och investeringar. Medverkande företag står för cirka 50 procent av branschens totala omsättning. Alla svar är viktade efter företagets omsättningsstorlek.